אריה שטראוס, מנכ"ל משותף בחברת סטפוינט בע"מ

שלום ידידי!

בדף המקצועי של סט פוינט בחרנו להתמק הפעם בנושא הסיעוד.

העיתונות "רוקדת על הדם", כרגיל מבלי להמתין עד שכל המידע יהיה ברשותם וללא מתן הצעות לפתרונות או כיוונים אפשריים.

מובן למה- כותרות מוכרות!!!

לא כך בניהול קיבוץ . כאן נדרשים מעשים ולא כותרות.

יתכן והמצב באמת קטסטרופלי?!

יתכן שגם הפעם זה ניסיון ליצור בהלה ולאחריה לעלות מחירים כפי שקרה בביטוח הסיעודי ב-2012 ובביטוחי בריאות לאחרונה.

לקהילה מאורגנת (קיבוץ או מושב) יש כלים וכוחות להתמודד עם היעדר ביטוח סיעודי:

· ניתן ליצור פתרונות לטיפול הוגן בתחום הסיעוד.

· לפעמים משברים מייצרים הזדמנויות.

· מעל 100 קיבוצים יצאו מהמשבר הקודם (2012-2013) כאשר ידם על העליונה.

מידע מקצועי – סיעוד – אוקטובר 2019

הביטוח הסיעודי – לאן? (בדגש על קיבוצים ומושבים)

בשבועיים האחרונים הנושא "לוהט" בכותרות של העיתונות הכלכלית .

קיבוצים רבים קבלו הודעה מהסוכן או מחברת הביטוח )תלוי באיכות השירות( שלא ניתן לרכוש ביטוח

סיעודי לכל החיים מכיוון שמבטחי משנה מחו"ל הודיעו להפסיק….ועוד.

רקע:

בשנת 2012 הודיע המפקח על הביטוח לכל חברות הביטוח על כוונתו לאסור המשך מכירת

ביטוחים סיעודיים קבוצתיים )קולקטיביים(.

בפועל למרות ההוראה כל חברת ביטוח שרצתה בכך, המשיכה למכור ביטוחים קבוצתיים עד 2016

ובמקרים חריגים גם עד סוף 2017.

חלק מחברות הביטוח, וחלק מסוכני הביטוח, יצרו בהלה בקרב הציבור הרחב והודיעו על חוסר

נכונותן של החברות לחדש את הביטוחים . כאלטרנטיבה הציעו למכור ביטוחים פרטים שיש להם

יתרונות לא מעטים אך הפרמיה שלהם יקרה מאוד.

רוב הקיבוצים נותרו ללא ביטוח סיעודי. לא כולם. היו חברות שהמשיכו כאמור את הביטוחים

הקבוצתיים עד לאיסורם הסופי בסוף 2017 .למעט הקולקטיביים של קופות החולים אשר

ממשיכים עד היום, לא ניתן לרכוש ביטוח סיעודי קולקטיבי.

אולי בעתיד תקום ועדת חקירה על מנת לבחון לעומק את הסיבה ליצירת החרדות ללא כל

אפשרות הוגנת וזמן הכנה למציאת אלטרנטיבות. עוד מקרה של "ניצחון הטייקונים".

במשך שנים סוכני הביטוח שפעלו בקיבוצים עשו ככל שניתן לשווק את המוצר "הקולקטיבי"

והתנגדו לפתרון של "קרן המילואים" או שילובה. למען הסר ספק קרן מילואים אינה חברת ביטוח

ולפיכך אין אינטרס לסוכני ביטוח לשווק/לקדם אותה . היא איננה משלמת עמלות.

מה עשו הקיבוצים:

הרוב – סט פוינט ליוותה עד היום 121 קיבוצים בנושא סיעוד. הללו החליטו להקים "קרן

סיעודית/ערבות הדדית, פנימית" באמצעות קרן המילואים או נאמנות. הכל בליווי אקטוארי

ומשפטי מקצועי ובניית מודלים כלכליים ברי השגה, בשליטה מלאה של הקיבוץ ולטובת החברים.

המהלך בוצע בהצלחה רבה ברוב הקיבוצים תוך יצירת כלי "חברתי/כלכלי" בעל חשיבות עליונה

וחיסכון בעלויות של עשרות אחוזים. חיסכון שנוצר ע"י ביטול פערי תיווך עצומים.

מה קרה החודש? על מה המהומה?

מדינת ישראל היא "שוק קטן" ולכן חברות הביטוח רוכשות ביטח משנה אצל ענקיות עולמיות.

לכמחצית מהמבוטחים, ביטוח המשנה נרכש אצל חברה צרפתית סקור. חברת סקור הודיע

לחברות הביטוח הישראליות שרוכשות אצלה ביטוח משנה לסיעוד, שלא לא ניתן להמשיך לרכוש

אצלה ביטוח משנה עבור פוליסות חדשות.

למען הסדר הטוב ולמען מניעת בהלה מיותרת )שוב עיתונות המשלבת זרועות עם טייקונים(, בהלה

שנוצרת על ידי מסירת "חצאי מידע" או מידע חסר:

א. לא ניתן לרכוש ביטוחים סיעודיים לכל החיים – חדשים !

ב. לא כל חברות הביטוח הישראליות מבוטחות בביטוח משנה בסקור הצרפתית. לכן לא יודעים

מה יעשה "השוק". החיפזון מהשטן. חשוב להתייעץ עם אנשי מקצועי בלתי תלויים. שאין

להם כל קשר עסקי עם חברות ביטוח. ב-2012 עשרות קיבוצים נפגעו בגלל ייעוץ לא

אובייקטיבי ולא מקצועי.

ג. כל מי שרכש ביטוח סיעודי לכל החיים ימשיך להיות מבוטח. אין אישור להפרת הסכמים. לא

בישראל ולא בחו"ל. לכן זו בהלה מיותרת ומאחוריה אינטרסים זרים.

ד. יש פתרונות במידה ולא ישווקו יותר "ביטוחי סיעוד לכל החיים". נשמח לשתף ביידע ובניסיון.

להלן מה שסט פוינט המליצה (ניוזלטר מקצועי לכל הקיבוצים והמושבים)

בשנים 2013-2012 וגם ממליצים היום (כל שנה מאז 2012 ,דאגנו לעדכן את כל מי

מקבל את דפי המידע המקצועי שלנו בנושא סיעוד). ציטוט מדף המידע הראשון:

מה מומלץ לעשות?

1 .לבדוק מה עשה הקיבוץ שלכם בתקופה שבין 2012 ועד היום.

2 .אם הקיבוץ התארגן במסגרת "קרן ערבות סיעודית" ודואג לתחזק אותה אזי המצב שלו

מצוין ואפשר להירגע.

3 .חשוב להמשיך את הבקרה האקטוארית וכמובן מאליו לבחון האם המודל מתנהל על פי

הקריטריונים המקצועיים שנקבעו.

4 .אם הקיבוץ יכול לבצע "סקר סיכוני בריאות" בעזרת המרפאה והרופא של הקיבוץ, יתכן

ויש כאן הזדמנות לבטח במסגרת הביטוח הקבוצתי את החברים שלגביהם קיים סיכון

סיעודי.

5 .גם היום יש אפשרות לנהל מכרז לביטוח סיעודי פרטי עבור קיבוצים המעוניינים לבטח את

החברים בביטוחים פרטים, להוזיל עלויות ולשפר תנאי חיתום בכניסה.

6 .להמשיך ולבחון היטב כל הצעת ביטוח: סיעוד, בריאות ביטוח חיים וכו'.

—————————————————————————————————————–

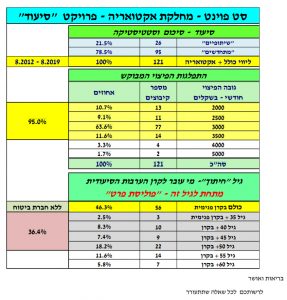

למען השקיפות והגילוי הנאות, מצורף בעמוד הבאה מסמך המסכם את הפעילות המקצועית עד היום.

החל מ-2012 ,כאשר הגענו ל-58 קיבוצים, פיתחנו תוכנה ייחודית ועצמאית ללא כל תלות בגורמים חיצונים

שעלולים להשפיע על עבודת האקטואר. תוכנה זו ניזונה ממידע אמיתי המתקבל מכ-25,000 חברי קיבוץ,

מעל 100 קיבוצים ומתוכם 81 שעבורם אנו מעדכנים מידע אקטוארי אחת לשנה.

מחלקת האקטואריה שלנו מקבלת דיווחים שוטפים על תנועות הסיעוד, ז"א:

כלל האוכלוסיה והסטאטוס המשפחתי של כל חבר.

תאריך הכרת החבר כסיעודי על ידי "קרן הסיעוד" או גוף מוסמך אחר.

מות החבר הסיעודי.

לרוב אנו מקבלים עדכון גם על "מצבי ביניים", ז"א החבר "סיעודי לא מלא".

המידע הזה, מעובד בתוכנת שלנו ללא התערבות חברות ביטוח וסוכני ביטוח, לכן מדובר במידע נקי

ומקצועי. בנוסף לכך האקטוארים של סט פוינט מעודכנים בכל עת על מה שמתרחש בתחום "בחוץ".

מכיוון שמספר החברים בכל קיבוץ שונה ובנוסף קיימים משתנים אובייקטיביים נוספים, ביכולתנו לבנות

לכל קיבוץ את המודל היישומי המתאים לו.

יתרונות המודל של סט פוינט:

א. אובייקטיביות מוחלטת. אין ניגוד עניינים.

ב. הנהלת הקיבוץ ומוסדות הרווחה מעורבים בבניית המודלים על פי "הגנטיקה" המקומית וכמובן

היכולת הכלכלית.

ג. עלויות נמוכות מכל אלטרנטיבה אחרת. לכן ניתן להגדיל רזרבות לצרכי "חריגה סטטיסטית".

ד. לאחר 8 שנות עבודה עם קיבוצים מתחדשים, ברור לנו מעל כל ספק, שהמודל היישומי שלנו לאחר

שילוב בהחלטות הקיבוץ יכול לשרת נאמנה כל קיבוץ לאורך שנים רבות.

ה. אין צורך במבטחי משנה. יש צורך בניהול שקטף.

חסרונות:

א. מדובר בקבוצה קטנה (כל קיבוץ = קבוצה קטנה), בין 50 ל-1100 עמיתים לכל קיבוץ.

ב. שונות סטטיסטית מסוימת בין קיבוץ לקיבוץ במספר יחסי של סיעודיים (אחוז מתוך האוכלוסיה).

למרות שהמודל שלנו מתמודד היטב עם שונות זו, יש מקרים (2 מתוך 120 ) בהם היה צריך לבצע עדכונים חריגים.

ג. נדרשת עבודת הכנה וקביעת נהלי עבודה פשוטים וקשוחים. אולי זה גם יתרון.

לפני שתעשו פעולה בנושא, תתייעצו עם יועץ אובייקטיבי. נשמח לשרת אתכם.